Налоговым консультантам очень редко удается самостоятельно поучаствовать в разборках с налоговой службой. Обычно мы выступаем на стороне заказчика. Но действуя в интересах доверителя руководствуешься основным правилом – «не навреди». И где-то мечтаешь, вот пришло бы нам такое требование, уж тут бы я…

И вот пришло. Мы несколько раз писали об использовании такой формы единоличного исполнительного органа как Управляющий ИП. Разбирали ошибки, которые могут обнаружить при таком управлении и делали вывод, что при небольших оборотах на эту схему должно быть всем плевать. Если конечно не грубить и соблюдать элементарные правила налоговой гигиены.

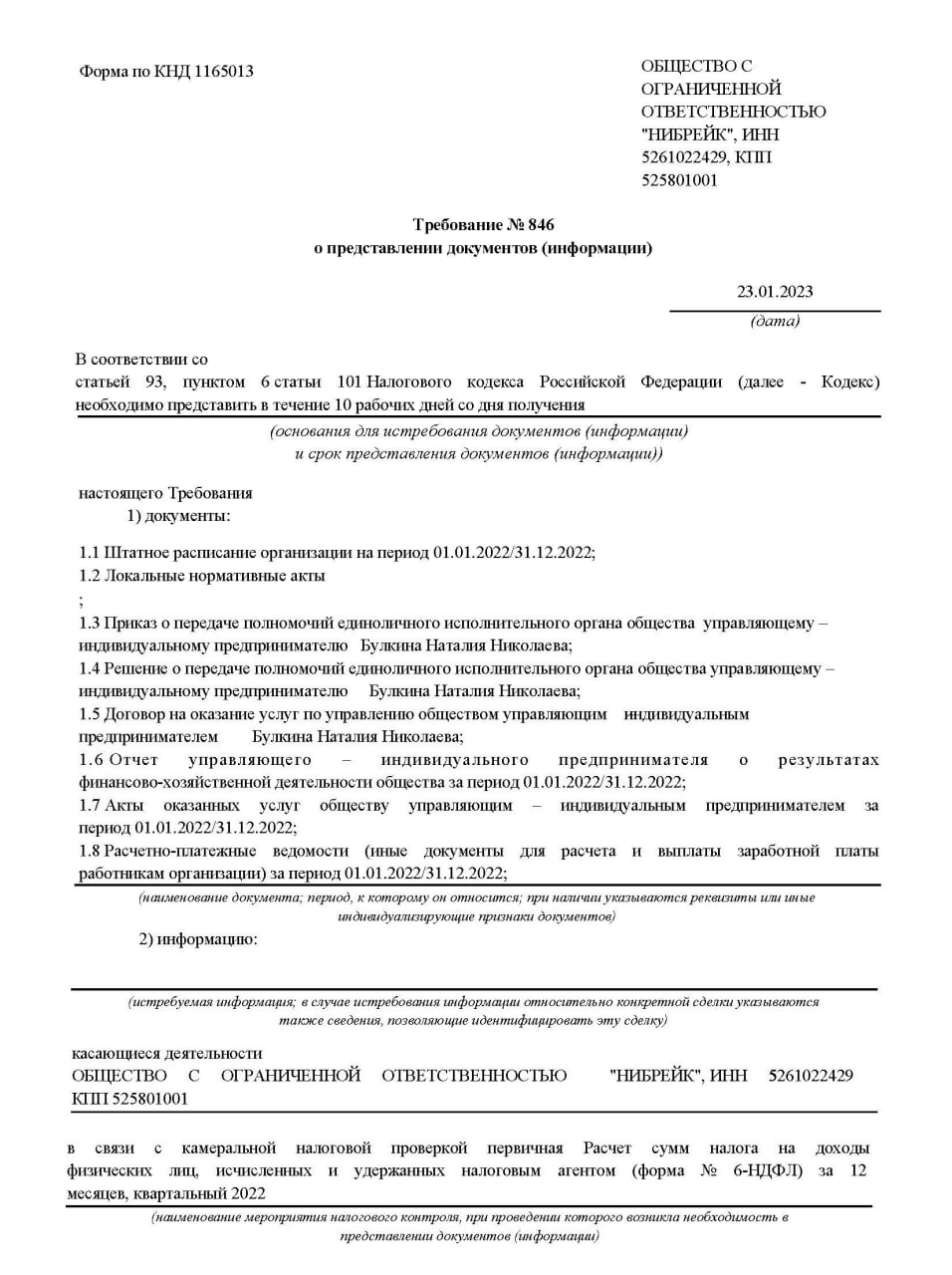

Я не знаю, локальное ли это помешательство в рамках одной налоговой (даже бы сказал отдела) или «стране срочно нужны деньги», но в две разные фирмы с разными Управляющими пришли как под копирку требования о представлении документов. Четыре года камеральный контроль все устраивало в расчете, а вот на пятый решили запросить документы. По взаимоотношениям с Управляющим ИП.

Требование прикреплено к публикации, а нам с вами предстоит решить вопрос о его законности. Если же вам покажется, что правильных ответов больше чем один, то среди них выберете тот, который наиболее подходит в данной ситуации. А завтра я расскажу о нашем плане на данную камеральную проверку и о варианте ответа, который используем. Кстати, квитанцию о приеме данного документа мы отправим уже после того как разберем это требование с вами.

Итак:

А – требование законное, представляем все истребованные документы

Б - требование законное, представляем все документы, кроме тех, которые не связаны с исчислением и удержанием НДФЛ налоговым агентом

В – требование незаконное, так как не указаны ошибки и противоречия, выявленные в декларации. Отказываем в представлении документов.

Г – требование незаконное, так как не соблюдена обязательная процедура истребования пояснений необходимая для истребования документов. Отказываем в представлении документов

Д – требование незаконное, так как в основании истребования присутствует правовая неопределенность норм Налогового кодекса, служащих основание для истребования документов. Просим требование уточнить.

РАЗБОР ТРЕБОВАНИЯ:

Ну вы же понимаете, что не под каким соусом я не соглашусь с законностью данного требования. Камеральный контроль законодатель уполномочил на запрос документов только в строго ограниченных случаях. И среди них «ну нам просто посмотреть эти документы» отсутствует. Для всех «только посмотреть» есть п. 7 ст. 88 НК РФ.

Теперь давайте про варианты ответов и нашу тактику. В принципе, вариант «В» имеет право на существование, так как действительно, пять лет работы с Управляющим ИП не является ни ошибкой, ни противоречием. Но и налоговый орган не требует с нас никаких пояснений. А наличие ошибок и противоречий - это повод их потребовать. И только после соблюдения этой обязательной процедуры можно вести какую-то речь о документах. Так что этот вариант я бы не отнес к абсолютно правильным.

Вариант «Г». В принципе об этом я написал в предыдущем абзаце. Да, обязательная процедура истребования пояснений не соблюдена, но и ошибок нет. Так, что как самостоятельная причина для отказа этот вариант не подходит. Получается, что если действовать методом исключения, то правильный ответ в варианте «Д». Но он требует пояснения. В «шапке» требования вы видите, что документы затребованы не только по статье 93 НК РФ, но и в соответствии с п. 6 ст. 101 НК РФ.

Самые пытливые, скорее всего, уже посмотрели о чем этот пункт. Сначала заметим, что статья 101 это «Вынесение решения по результатам рассмотрения материалов налоговой проверки». Упс? Камеральная проверка только началась (срок ее никак не мог закончиться), а уже такое? Сам же пункт говорит о том, что налоговый орган может назначить дополнительные мероприятия налогового контроля. Но это уже после акта и возражений на акт.

А вот в качестве дополнительных мероприятий налогового контроля может проводиться истребование документов в соответствии со статьями 93 и 93.1 настоящего Кодекса. WTF можете воскликнуть вы, что в переводе с английского обозначает, что присутствует правовая неопределенность в нормах. Именно так я и решил, составляя вопросы к нашей рубрике. Именно так я и собираюсь ответить при отказе на требование.

Закономерное недоумение у вас должен вызвать тот факт, что я ни словом не упомянул о п. 7 ст. 88 НК РФ при ответе на требование. Это же должна быть самая логичная причина отказа. Дело в том, что вопрос WTF я уже задал по телефону инспектору, который сказал «Ой, чего-то заглючило, я это требование отменю и правильное вам выставлю». В переводе с инспекторского это обозначает, что такое же незаконное, но без ошибки в основании.

В процессе оживленной беседы, в которой потом поучаствовала начальник отдела, звучали понятные им слова «жалоба в Центральный аппарат ФНС» и непонятные «налоговый орган не вправе истребовать документы, если…». Почему непонятные спросите вы? А потому, что те самые слова «ну нам просто посмотреть эти документы» были сказаны как аргумент законности требования. Поэтому вопрос о незаконности по пункту 7 статьи 88 НК РФ я приберегу на будущее.

И буду держать вас в курсе развития событий относительно отдельно взятой камеральной проверки. Но вот что подумалось… Мы все равно будем проводить внутренний аудит оформления взаимоотношений между Обществом и Управляющим и поднимать свежую судебную практику. Надо ли этому вопросу посвятить отдельную публикацию и рассказать какие аргументы, доказательства и документы (содержание) доказывают нашу налоговую добросовестность при взаимоотношениях?